Kreditë e këqija në Shqipëri mbeten ndër më të lartat në Ballkan, shpesh të lidhura me mashtrime, falimentime dhe pastrim parash.

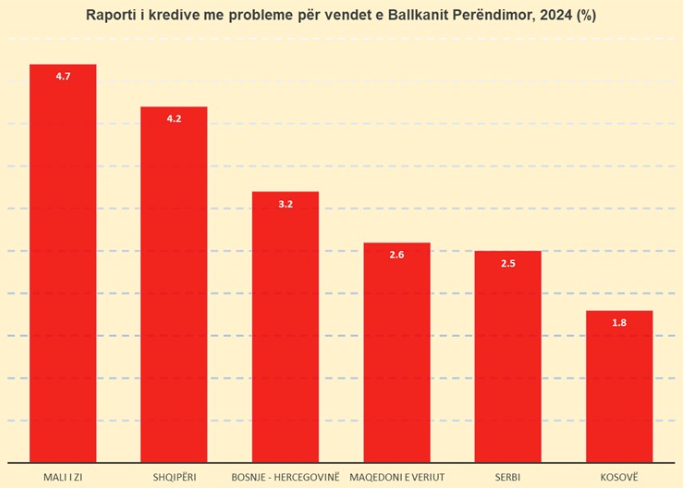

Pavarësisht përmirësimeve të vogla gjatë viteve të fundit, Shqipëria renditet ende ndër vendet me përqindjen më të lartë të kredive me probleme në Ballkan. Sipas të dhënave të fundit nga Nisma e Vjenës, deri në fund të vitit 2024, niveli i kredive me probleme në vend mbeti në 4.17%, një shifër alarmante që tregon dobësinë strukturore të sistemit financiar.

Problemi thellohet më tej nga një realitet shqetësues: në Shqipëri janë të shumta rastet ku kreditë përfitohen në mënyrë abuzive përmes dokumenteve të falsifikuara. Individë pa të ardhura reale paraqiten si të punësuar apo biznesmenë dhe marrin hua që nuk i shlyejnë kurrë. Një pjesë e konsiderueshme e kredive jepen gjithashtu për biznese të sapokrijuara, të cilat shpallin falimentin brenda pak muajsh, pa asnjë përgjegjësi ligjore apo financiare.

Kreditë e këqija, grafiku për Ballkanin, burimi: Nisma e Vjenës, Monitor.

Një fenomen edhe më i rrezikshëm është përdorimi i skemave të njohura si warm holes, ku kompani ose persona marrin para borxh nga individë anonimë, krijojnë iluzionin e kapitalit të shëndoshë dhe pastaj aplikojnë për kredi bankare. Shpesh, këto skema përfundojnë në kolaps financiar, duke lënë pas vetëm borxhe të pashlyera dhe një sistem bankar të cenuar.

Përveç keqmenaxhimit dhe mashtrimeve, Shqipëria përballet gjithashtu me raste të shumta të pastrimit të parave përmes sektorit të kredive. Persona të përfshirë në aktivitete kriminale përfitojnë kredi të mëdha për të justifikuar qarkullimin e parave të pista, duke përdorur bankat si fasadë për ligjërimin e fondeve të dyshimta. Këto raste shpesh mbeten jashtë hetimeve të plota, për shkak të mungesës së kontrolleve të thelluara.

Për të frenuar rritjen e rrezikut, Banka e Shqipërisë ka ndërhyrë me masa të reja si shtesa kundërciklike për kapitalin bankar dhe kufizime të reja për kreditë e dyta në blerjet e pasurive të paluajtshme. Megjithatë, këto ndërhyrje vështirë se e zgjidhin problemin në rrënjë, pasi korrupsioni dhe mungesa e transparencës vijojnë të jenë pengesa serioze.

Ndërkohë që Kosova dhe Serbia shfaqin tregues shumë më të shëndetshëm, me raporte të kredive me probleme përkatësisht në 1.8% dhe 2.5%, Shqipëria dhe Mali i Zi vazhdojnë të jenë në majë të listës për risk financiar dhe mungesë disipline kredidhënieje. Nëse nuk ndëshkohen abuzuesit dhe nuk forcohen mekanizmat e verifikimit, sistemi financiar shqiptar rrezikon të përballet me një krizë të re në vitet në vijim.

Përmirësimet statistikore nuk janë të mjaftueshme kur terreni i kredive mbetet i minuar nga mashtrime, falimentime të qëllimshme dhe skema të pastër pastrimi parash. Shqipërisë i nevojitet më shumë se rregullore – i duhet një sistem që të kontrollojë realisht kush merr para dhe si i përdor.